Aplicação: Estado de São Paulo

Conteúdo: Estabelece a base de cálculo na saída de produtos de limpeza, a que se refere o artigo 313-L do Regulamento do ICMS.

Base Legal: Portaria SRE nº 55, de 04.09.2025 – DOE SP de 05.09.2025

Vigência: de 1º de outubro de 2025 a 30 de junho de 2028

Clique aqui para visualizar comunicado relacionado

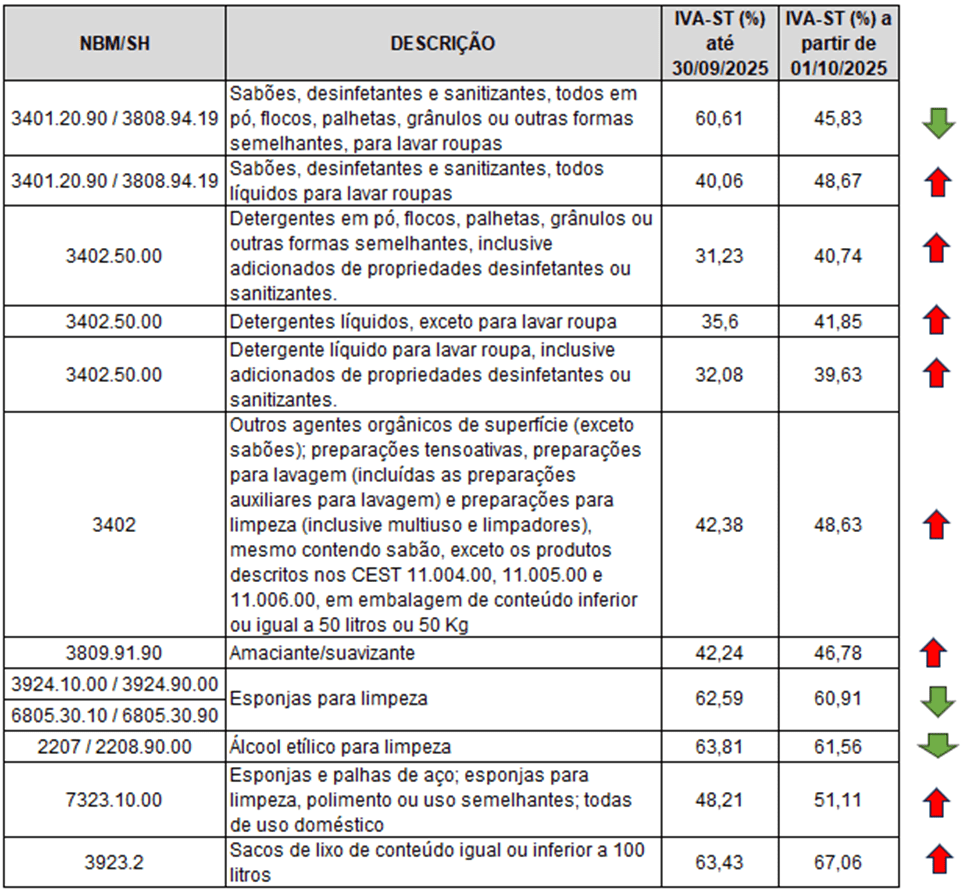

Por meio da Portaria SRE nº 55/2025, fica determinado que no período de 1º de outubro de 2025 a 30 de junho de 2028, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes de produtos de limpeza, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial – IVA-ST relacionado abaixo:

Na hipótese de entrada de mercadoria proveniente de outra unidade da Federação cuja saída interna seja tributada com alíquota superior à alíquota interestadual aplicada pelo remetente, o estabelecimento destinatário paulista deverá utilizar o “IVA-ST ajustado”, calculado pela seguinte fórmula:

IVA-ST ajustado = [(1+IVA-ST original) x (1 – ALQ inter)/(1 – ALQ intra) ] -1, onde:

1 – IVA-ST original é o IVA-ST aplicável na operação interna, conforme previsto no “caput”;

2 – ALQ inter é a alíquota interestadual aplicada pelo remetente localizado em outra unidade da Federação;

3 – ALQ intra é a alíquota aplicável à mercadoria neste Estado.

Veja no quadro abaixo quando vale a pena antecipar a compra desses produtos para setembro ou quando é mais viável prorrogar a compra para outubro:

Legenda:

Este comunicado tem apenas caráter informativo, não constitui Parecer ou Opinião Legal, e não substitui o texto publicado oficialmente. A aplicação do seu conteúdo deve ser com base no texto publicado no diário oficial, devendo ser analisado cada situação e operação isoladamente. Devido as particularidades de suas operações contate o seu gerente de contas.

Consultoria Técnica,

MG Contécnica Contabilidade.

São Paulo, 24 de setembro de 2025

ID 72946A